Seniorzy w Polsce liczą pieniądze. GUS pokazuje, komu naprawdę starcza do pierwszego

Raport GUS o sytuacji finansowej osób starszych w 2024 roku pokazuje rosnące dochody seniorów, ale też trwałe nierówności, zadłużenie i ryzyko ubóstwa.

Od kilku lat kolejne rządy w Polsce konsekwentnie podkreślają, że sytuacja osób starszych jest jednym z priorytetów polityki społecznej państwa. Trudno się temu dziwić – seniorzy są dziś najliczniejszą grupą wyborców, a ich znaczenie polityczne rośnie wraz z procesem starzenia się społeczeństwa.

W ostatnich latach wprowadzono lub utrzymano szereg rozwiązań finansowych skierowanych bezpośrednio do emerytów i rencistów. Do najczęściej wymienianych należą 13. i 14. emerytura, coroczna waloryzacja świadczeń, różnego rodzaju dodatki itp. Skala transferów publicznych kierowanych do osób starszych systematycznie rosła.

W społeczeństwie powszechne jest przekonanie, że państwo o seniorów dba w sposób szczególny, a ich sytuacja materialna na tle innych grup społecznych jest relatywnie dobra. Emeryci są regularnie wskazywani jako beneficjenci kolejnych programów osłonowych, a temat ich dochodów wraca przy każdej kampanii wyborczej.

Pojawia się jednak zasadnicze pytanie: czy realny poziom życia osób starszych rzeczywiście odpowiada tej powszechnej opinii? Czy dodatkowe świadczenia i wzrost nominalnych emerytur przełożyły się na poprawę codziennej sytuacji finansowej seniorów, czy jedynie złagodziły skutki rosnących kosztów życia?

Odpowiedzi na te pytania przynosi najnowszy raport Głównego Urzędu Statystycznego dotyczący sytuacji osób starszych w Polsce w 2024 roku. Zawarte w nim dane pozwalają zobaczyć, jak wyglądają dochody, wydatki, źródła utrzymania i zadłużenie seniorów, bez deklaracji politycznych i bez ocen – wyłącznie w oparciu o liczby.

Starzejące się społeczeństwo to już fakt, nie prognoza

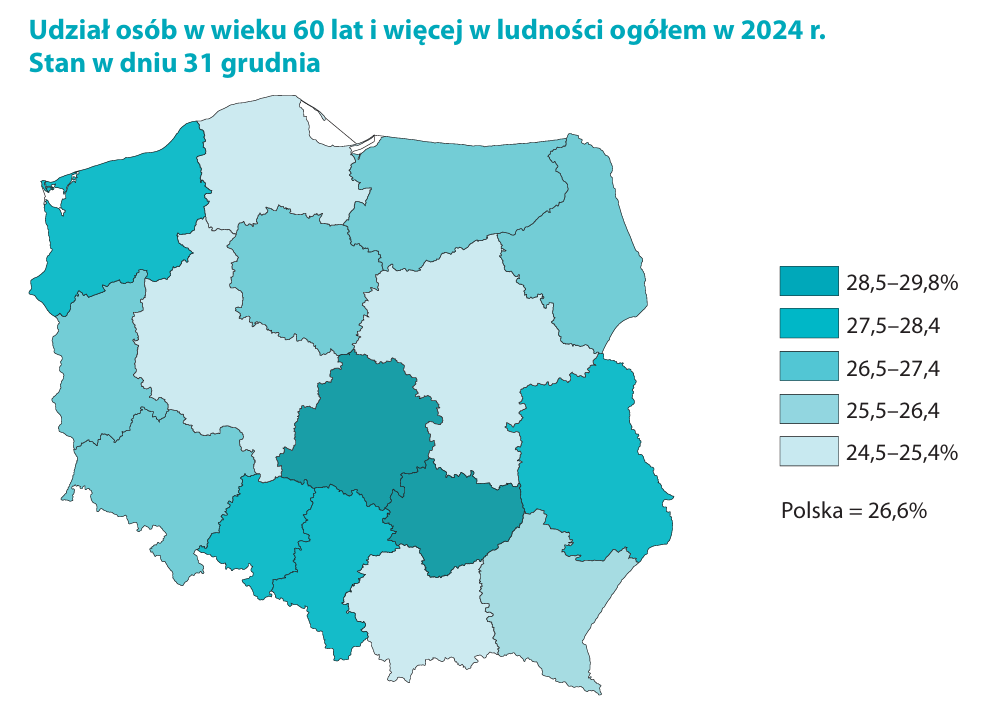

Polska szybko przestaje być krajem ludzi w wieku produkcyjnym. Z danych GUS wynika, że na koniec 2024 roku osoby w wieku 60 lat i więcej stanowiły już 26,6 proc. całej populacji, czyli ponad 10 mln osób. To nie jest demograficzna ciekawostka, tylko twarda zmiana strukturalna, która wpływa na rynek pracy, system emerytalny i finanse publiczne.

Proces starzenia się ludności postępuje nierównomiernie. Najwyższy odsetek seniorów odnotowano w województwie świętokrzyskim, najniższy w małopolskim. Różnice regionalne przekładają się później na poziom świadczeń, dostęp do usług publicznych i sytuację materialną gospodarstw domowych osób starszych.

W strukturze wieku dominują osoby w przedziale 65–69 lat, co oznacza, że mamy do czynienia z falą tzw. młodszych seniorów. To ważne, bo ich potrzeby finansowe, zdrowotne i konsumpcyjne są inne niż osób po 80. roku życia, które szybciej wypadają z rynku pracy i częściej wymagają wsparcia instytucjonalnego.

GUS prognozuje, że do 2060 roku liczba seniorów wzrośnie do niemal 12 mln, a ich udział w populacji przekroczy 38 proc.. Innymi słowy: obecna sytuacja finansowa osób starszych to nie margines polityki społecznej, tylko centralny problem państwa.

Dochody seniorów rosną, ale inflacja zjada część zysków

W 2024 roku gospodarstwa domowe z udziałem osób w wieku 60+ dysponowały przeciętnym dochodem rozporządzalnym na poziomie 2992 zł na osobę, co oznacza wzrost o 17,1 proc. rok do roku. W przypadku gospodarstw składających się wyłącznie z seniorów było to już 3450 zł, czyli o 14,6 proc. więcej niż rok wcześniej.

Problem w tym, że wzrost dochodów odbywał się w warunkach wysokiej inflacji, zwłaszcza w segmentach kluczowych dla seniorów: żywności, energii, leków i usług zdrowotnych. Realna siła nabywcza rosła wolniej niż nominalne kwoty na paskach z ZUS.

Oczywiście podstawowym źródłem utrzymania seniorów pozostają świadczenia społeczne. W gospodarstwach jedno- i dwuosobowych tworzonych wyłącznie przez osoby starsze aż 84 proc. dochodu pochodziło z transferów publicznych, głównie emerytur i rent. To pokazuje skalę uzależnienia tej grupy od stabilności systemu emerytalnego.

Przeciętna emerytura brutto z pozarolniczego systemu ubezpieczeń społecznych wyniosła 3849 zł, natomiast w KRUS było to 2103 zł. Różnica między systemami pozostaje znacząca i ma bezpośrednie przełożenie na poziom życia seniorów na wsi i w miastach.

Wzrost dochodów nie oznacza automatycznie komfortu finansowego. Dla wielu gospodarstw senioralnych większe wpływy są kompensowane przez rosnące koszty stałe, których nie da się łatwo ograniczyć.

Wydatki i struktura konsumpcji. Seniorzy płacą za zdrowie

Przeciętne miesięczne wydatki gospodarstw domowych z osobami w wieku 60+ wyniosły w 2024 roku 1751 zł na osobę, a w gospodarstwach wyłącznie senioralnych aż 2334 zł. To wzrost odpowiednio o 13,3 proc. i 12,4 proc. rok do roku.

Wydatki pochłaniają średnio 67,7 proc. dochodu rozporządzalnego w gospodarstwach senioralnych. Choć ten wskaźnik nieco spadł w porównaniu z rokiem poprzednim, nadal oznacza ograniczoną przestrzeń na oszczędności czy nieprzewidziane wydatki.

Największą pozycją w budżecie seniorów są koszty utrzymania mieszkania, energii oraz żywności. Wyraźnie rośnie też udział wydatków na zdrowie, w tym leki nierefundowane, rehabilitację i prywatne wizyty lekarskie. To efekt zarówno starzenia się organizmu, jak i ograniczonej dostępności świadczeń publicznych.

Warto zauważyć, że struktura wydatków osób starszych jest znacznie mniej elastyczna niż w młodszych grupach wiekowych. Seniorzy nie mogą „odłożyć” leczenia czy ogrzewania mieszkania, nawet jeśli oznacza to rezygnację z innych potrzeb.

Dla części gospodarstw oznacza to stałą presję finansową, mimo formalnego wzrostu dochodów. To ważny kontekst przy ocenie realnej sytuacji materialnej seniorów.

7000 zł zasiłku pogrzebowego od 2026 roku. Sejmowa komisja poparła projekt

Ubóstwo wśród osób starszych. Mniej powszechne, ale nadal obecne

Zasięg skrajnego ubóstwa wśród osób w wieku 60+ wyniósł w 2024 roku 5,0 proc., co oznacza poprawę względem roku poprzedniego, kiedy wskaźnik ten sięgał 5,9 proc.. To pozytywny trend, ale nie powód do samozadowolenia.

Ubóstwo wśród seniorów ma często charakter ukryty. Dotyczy osób samotnych, mieszkańców wsi oraz kobiet w bardzo podeszłym wieku, które pobierają niskie świadczenia i nie mają wsparcia rodzinnego. Dane zagregowane nie zawsze oddają skalę indywidualnych problemów.

GUS wskazuje, że nadal funkcjonuje grupa seniorów korzystających z zasiłków stałych. W 2024 roku było to 68,5 tys. osób, przy czym ponad 95 proc. środków trafiało do osób samotnie gospodarujących. To sygnał, że system wsparcia socjalnego pełni funkcję zabezpieczenia ostatniej instancji.

Jednocześnie poprawia się subiektywna ocena sytuacji materialnej. Ponad 50 proc. gospodarstw z osobami starszymi deklarowało, że ich sytuacja jest dobra lub raczej dobra. To więcej niż rok wcześniej, choć nadal mniej niż w gospodarstwach bez seniorów.

Rozbieżność między danymi obiektywnymi a subiektywnymi ocenami pokazuje, że seniorzy często dostosowują oczekiwania do realiów, zamiast realia do oczekiwań.

Zadłużenie seniorów. Kredyty znikają, limity zostają

Raport GUS, oparty m.in. na danych BIK, pokazuje, że w 2024 roku spadła liczba seniorów posiadających kredyty konsumpcyjne i hipoteczne, natomiast wzrosła liczba osób korzystających z kart kredytowych i limitów debetowych.

Kredyty konsumpcyjne posiadało 16,2 proc. seniorów, a hipoteczne jedynie 2,9 proc.. Z kolei z kart i limitów korzystało niemal 30 proc. osób w wieku 60+. To zmiana jakościowa w strukturze zadłużenia.

Oznacza to mniejsze, ale częstsze zobowiązania, często powiązane z bieżącą płynnością finansową. Limity debetowe pełnią funkcję „miękkiego bufora” w sytuacji rosnących kosztów życia, ale jednocześnie generują wysokie koszty odsetkowe.

Seniorzy rzadziej zaciągają długoterminowe kredyty, ale częściej balansują na granicy finansowej stabilności. To istotne z punktu widzenia ochrony konsumentów i ryzyka nadmiernego zadłużenia osób starszych.

Zjawisko to powinno być uważnie monitorowane, zwłaszcza w kontekście agresywnego marketingu produktów finansowych kierowanych do seniorów.

Dodatek do emerytury po 65. i 70. roku życia w 2025 roku. Sprawdź, komu i ile przysługuje

Wnioski z raportu GUS. Stabilność bez komfortu

Raport GUS za 2024 rok pokazuje obraz seniorów jako grupy relatywnie stabilnej dochodowo, ale jednocześnie silnie uzależnionej od transferów publicznych i podatnej na szoki kosztowe. Wzrost emerytur poprawił statystyki, lecz nie rozwiązał problemów strukturalnych.

Największym wyzwaniem pozostaje rosnący koszt zdrowia, energii i usług opiekuńczych. To obszary, w których seniorzy nie mają realnej możliwości oszczędzania ani negocjowania cen.

Dane potwierdzają też trwałe nierówności między miastem a wsią oraz między systemem ZUS i KRUS. Te różnice będą się pogłębiać wraz z dalszym starzeniem się społeczeństwa.

Źródło: GUS