Płatność ratalna ze względu na „zagrożenie życia lub zdrowia” – analiza przypadku Karola Nawrockiego

W 2017 r. doszło do przeniesienia własności 28-metrowej kawalerki w Gdańsku z Jerzego Ż. (ówczesnego właściciela, ok. 80-letniego seniora) na Karola Nawrockiego (historyka, obecnego prezesa IPN i kandydata PiS na prezydenta) oraz jego żonę. Początkowo planowano formę umowy dożywocia – Jerzy Ż. miał przekazać mieszkanie w zamian za opiekę do końca życia – jednak ostatecznie zawarto umowę sprzedaży za ustaloną cenę 120 tys. zł (akt notarialny z 6 marca 2017). Senior nadal mieszkał w tej kawalerce aż do 2024 r., kiedy to decyzją sądu (na wniosek MOPR) trafił do domu pomocy społecznej. Sprawa wyszła na jaw w kampanii wyborczej 2025, gdy media ujawniły „niejasne przejęcie” mieszkania przez Nawrockiego. Kontrowersje wzbudził zwłaszcza sposób zapłaty – okazało się, że Karol Nawrocki nie wypłacił seniorowi całej kwoty 120 tys. zł jednorazowo, lecz rozłożył przekazywanie pieniędzy na wiele lat, jeszcze przed sprzedażą.

Nawrocki twierdzi, że znał Jerzego Ż. od 2007 r. i przez lata bezinteresownie mu pomagał finansowo i organizacyjnie, ponieważ senior był osobą schorowaną, w trudnej sytuacji życiowej i objętą opieką społeczną. Już w 2011 r. Nawrocki wyłożył z własnej kieszeni ok. 12,6 tys. zł, aby umożliwić Jerzemu Ż. wykup mieszkania od miasta z 90% bonifikatą (oraz spłatę zaległych rachunków).Tego samego dnia senior sporządził testament, w którym wydziedziczył rodzinę i zapisał cały swój majątek Nawrockiemu. Finalna umowa sprzedaży w 2017 r. przewidywała zapłatę 120 tys. zł, lecz – jak przyznał sam Nawrocki – nie przekazał on tej kwoty w całości od razu. Zamiast tego przez kilkanaście lat miał stopniowo przekazywać Jerzemu Ż. środki finansowe i zapewniać utrzymanie, co jego zdaniem wypełniało warunki umowy. W efekcie Nawrocki stał się właścicielem mieszkania, a Jerzy Ż. nie otrzymał jednorazowej wypłaty pełnej ceny – co stało się przedmiotem ostrej krytyki i pytań o legalność takiego działania.

Czy istnieje podstawa prawna do jednostronnego rozłożenia płatności?

Polskie prawo cywilne co do zasady nie przewiduje możliwości jednostronnej zmiany sposobu spełnienia świadczenia przez jedną stronę umowy sprzedaży, chyba że druga strona na to wyraziła zgodę albo wynika to wprost z treści umowy. Cena sprzedaży nieruchomości powinna zostać zapłacona w terminie i formie określonej w umowie (najczęściej jednorazowo przy akcie notarialnym, chyba że strony uzgodniły raty). W opisanej sytuacji Karol Nawrocki sam zdecydował o wypłacaniu należnych pieniędzy w ratach na przestrzeni lat, powołując się na dobro sprzedającego. Taka jednostronna modyfikacja budzi wątpliwości prawne – jeśli umowa notarialna nie przewidywała spłat ratalnych ani potrącania kosztów opieki, to kupujący nie miał uprawnienia, by samowolnie odroczyć lub rozłożyć płatność ceny. Ekspert dr Kacper Oleksy zauważa, że Nawrocki nie miał prawa być „sędzią w tej kwestii, skoro chodzi o majątek osoby trzeciej”, tj. decydować za Jerzego Ż., w jakiej formie otrzyma zapłatę. Jeżeli sprzedający oczekiwał gotówki od razu, a otrzymywał wsparcie „na raty” wbrew swojej woli, mogło dojść do sytuacji, w której z jego perspektywy doszło do niekorzystnego rozporządzenia mieniem (co potencjalnie wypełniałoby znamiona oszustwa) (https://businessinsider.com.pl/).

Możliwe jest wprawdzie zawarcie umowy sprzedaży z rozłożeniem ceny na raty albo potrącenie z ceny wartości świadczeń opiekuńczych, ale wymaga to wyraźnego porozumienia stron i odpowiednich zapisów. W analizowanej sprawie Nawrocki przedstawia swoją pomoc dla Jerzego Ż. jako działanie altruistyczne, nieodpłatne – jednak w świetle prawa takie świadczenia mogłyby zostać zaliczone na poczet ceny tylko, jeśli strony się na to umówiły. Jak wskazuje dr Oleksy, teoretycznie kupujący mógł odliczyć od ceny poniesione nakłady na utrzymanie seniora, ale to wymagałoby cywilnoprawnego rozliczenia transakcji (np. oświadczenia o potrąceniu) oraz zgody sprzedającego co do takiej formy zapłaty. Jeżeli Nawrocki i Jerzy Ż. nie mieli zgodnego ustalenia co do rozliczenia w takiej formie, to powstaje poważny problem prawny – być może nawet podstawa do kwestionowania ważności lub wykonania umowy. Innymi słowy, nie ma w polskim prawie przepisu, który pozwalałby kupującemu jednostronnie zmienić sposób płatności ceny ze względu na własną ocenę stanu zdrowia sprzedawcy. Taka decyzja, jeżeli nie była uzgodniona, stanowiłaby naruszenie warunków umowy. W konsekwencji brakuje podstawy prawnej do powoływania się przez Nawrockiego na rzekome „zagrożenie życia lub zdrowia” Jerzego Ż. w celu jednostronnego rozłożenia zapłaty na raty – wręcz przeciwnie, działanie to może być postrzegane jako nadużycie i działanie sprzeczne z interesem sprzedającego.

Warto dodać, że sam Karol Nawrocki utrzymuje, iż wszystko odbyło się zgodnie z prawem. Podkreśla, że nabył mieszkanie legalnie i zgodnie z umową, a kwestia pomocy dla pana Jerzego to odrębna sprawa. Powtarza, że transakcja „dokonała się w pełni zgodnie z prawem”.– jednak te zapewnienia stoją w sprzeczności z opiniami niezależnych prawników i wątpliwościami co do sposobu rozliczenia umowy.

Argumenty Karola Nawrockiego w wypowiedziach publicznych

Karol Nawrocki publicznie bronił swojej decyzji o takiej formie zapłaty, przedstawiając szereg argumentów i wyjaśnień podczas wywiadów i konferencji prasowych:

- Zagrożenie dla życia lub zdrowia seniora: Najczęściej powtarzanym uzasadnieniem była troska o dobro Jerzego Ż. – Nawrocki stwierdził, że wypłacenie seniorowi od razu całej kwoty 120 tys. zł stanowiłoby dla niego „zagrożenie dla życia i zdrowia”. Argumentował, że jednorazowe przekazanie tak dużej sumy mogłoby negatywnie wpłynąć na schorowanego, 80-letniego mężczyznę. Nie precyzował jednak, na czym konkretnie to zagrożenie miałoby polegać – była to jego subiektywna ocena sytuacji. Z kontekstu wypowiedzi wynika, że Nawrocki obawiał się, iż Jerzy Ż. jako osoba w podeszłym wieku i z „wieloma problemami” mógłby sobie nie poradzić z nagłym dysponowaniem dużą gotówką. W mediach pojawiła się informacja (ustalenia Gazety Wyborczej), że Nawrocki już podczas finalizacji transakcji uznał seniora za niezdolnego do samodzielnego zarządzania większą sumą pieniędzy – do tego stopnia, że osobiście wpłacił za niego gotówkę do banku, zamiast przekazać mu ją do ręki.Sam Nawrocki nie przytoczył jednak żadnej opinii lekarskiej ani ekspertyzy medycznej na poparcie tezy o zagrożeniu zdrowotnym – było to jego własne przekonanie, wynikające z obserwacji stanu seniora.

- Zapewnienie opieki zamiast jednorazowej zapłaty: W swoich wypowiedziach Nawrocki kładł nacisk na moralny aspekt sprawy. Twierdził, że od lat pomagał Jerzemu Ż. bezinteresownie – robił zakupy, przekazywał drobne kwoty, interesował się jego losem – a umowa dotycząca mieszkania była powiązana z zapewnieniem opieki w przyszłości. Mówił nawet o „honorowej, szlachetnej umowie” między nim a seniorem, na mocy której zobowiązał się np. do organizacji pochówku Jerzego Ż. po jego śmierci. Z jego perspektywy stopniowe przekazywanie pieniędzy i opieka nad seniorem stanowiły uzgodniony model rozliczenia: „mieszkanie nabyłem w sposób legalny, przekazując mu zgodnie z umową konkretne środki finansowe na przestrzeni 14 lat” – oświadczył publicznie. Innymi słowy, argumentuje, że rozłożenie płatności było elementem umowy i następowało równolegle z opieką nad Jerzym Ż., co miało chronić seniora i służyć jego dobru. (Trzeba zauważyć, że przedstawiciele MOPR i otoczenia pana Jerzego kwestionują skalę tej opieki – według opiekunki społecznej Nawrocki nie odwiedzał regularnie seniora ani nie opłacał wszystkich rachunków, a finalnie Jerzy Ż. i tak trafił do domu opieki).

- Powoływanie się na porady prawników: Karol Nawrocki argumentował również, że jego sposób postępowania był zgodny z prawem i konsultowany z prawnikami. W wywiadzie Bogdana Rymanowskiego przekonywał, że rozłożenie wypłaty na raty to „rzecz prawnie właściwa, o czym przekonywali go prawnicy”, i że potwierdził legalność takiego rozwiązania przed zawarciem umowy. Według Nawrockiego, po podpisaniu umowy szczegółowy tryb wypłat „pozostaje między partnerami umowy”, co sugeruje, że uważał sprawę za wewnętrzne ustalenie między nim a Jerzym Ż. W publicznych oświadczeniach zapewniał, że „nie ma sobie nic do zarzucenia” w kwestii mieszkania, a cała transakcja mieściła się w granicach prawa. Tłumaczył, że media niesłusznie go atakują, rozpowszechniając – jego zdaniem – „fake newsy” i „kłamstwa”, podczas gdy on działał z dobrymi intencjami i zgodnie z przepisami. Warto zauważyć, że Nawrocki nie ujawnił jednak żadnych dokumentów potwierdzających formalną zgodę Jerzego Ż. na model ratalny ani dowodów dokonania wszystkich płatności. W trakcie rozmowy z Rymanowskim przyznał, że przekazał seniorowi ok. 20 tys. zł na wykup mieszkania, lecz „nie przedstawił żadnych dokumentów, które potwierdzałyby przekazanie takiej właśnie kwoty” (brak pokwitowań, umów potwierdzających pożyczki czy darowizny). Jego argumentacja opiera się zatem głównie na zaufaniu do jego słowa i narracji o wieloletniej pomocy.

- Brak konsultacji medycznych lub dowodów zagrożenia: Zapytany o przyczyny obaw o zdrowie Jerzego Ż., Nawrocki nie przedstawił konkretnego medycznego uzasadnienia. Nie wskazał, by zasięgał opinii lekarza czy psychologa w sprawie wpływu dużej sumy pieniędzy na stan seniora – nie padły informacje o np. zaleceniach lekarskich, że taka kwota mogłaby wywołać szok, załamanie czy inne konsekwencje zdrowotne. Również nie przytoczono żadnych obiektywnych dowodów (ekspertyz, dokumentacji medycznej) potwierdzających istnienie bezpośredniego zagrożenia życia lub zdrowia Jerzego Ż. związanego z otrzymaniem 120 tys. zł naraz. Nawrocki mówił ogólnie o podeszłym wieku i schorzeniach seniora, lecz była to argumentacja emocjonalna i prewencyjna, oparta na jego osobistym przekonaniu, że „tak będzie lepiej” dla pana Jerzego. Żaden niezależny specjalista w wypowiedziach publicznych Nawrockiego nie został przywołany, aby poprzeć tę tezę.

Jerzy Ż. nie miał prawa do podejmowania własnych decyzji?

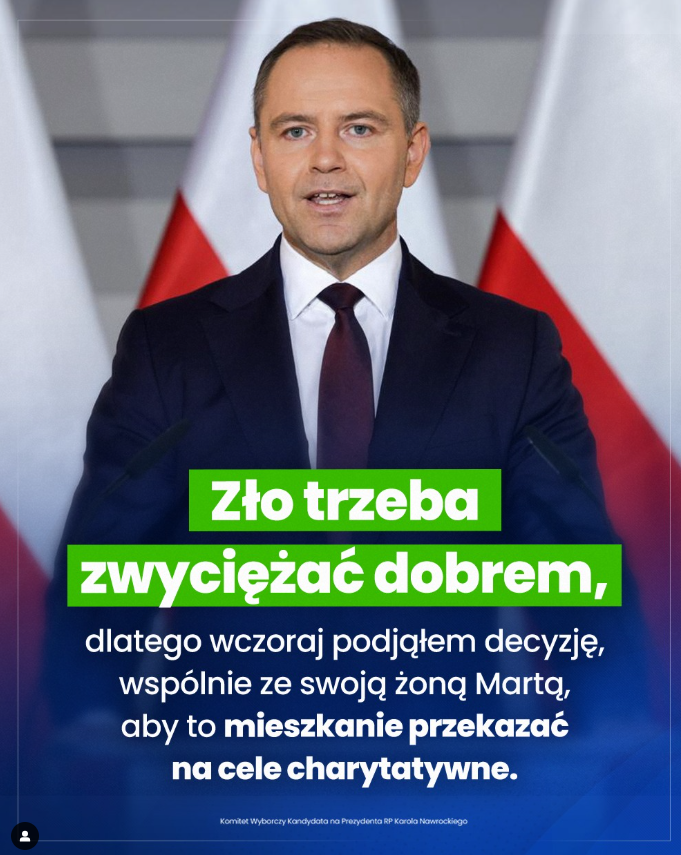

Analiza przypadku wskazuje, że Karol Nawrocki nie dysponował solidną podstawą prawną, by jednostronnie zmienić sposób zapłaty za kupowane mieszkanie na raty pod pretekstem ochrony zdrowia sprzedającego. Polskie prawo wymaga zgodnego ustalenia warunków umowy przez obie strony – a brak dowodów, by Jerzy Ż. formalnie zgodził się na wieloletnie, rozłożone w czasie płatności, stawia pod znakiem zapytania prawidłowość rozliczenia transakcji. Sam Nawrocki w swoich wypowiedziach odwoływał się do subiektywnych przesłanek (obawy o zdrowie seniora, własna wieloletnia pomoc) oraz deklarował, że działał zgodnie z prawem, powołując się na opinie prawników. Nie przedstawił jednak konkretnych dowodów ani obiektywnych ekspertyz uzasadniających wyjątkowy tryb zapłaty. Jego argumenty – choć przedstawiane w tonie troski o starszego człowieka – nie znajdują oparcia w żadnym obowiązującym przepisie, który pozwalałby na takie jednostronne działanie. Wręcz przeciwnie, niezależne źródła i eksperci oceniają, że sprawa budzi poważne wątpliwości prawne i etyczne. Nawrocki, pod presją krytyki, oświadczył ostatecznie, że przekaże sporne mieszkanie na cele charytatywne, z zastrzeżeniem dożywotniego prawa zamieszkiwania dla Jerzego Ż. Ta decyzja może być próbą naprawienia sytuacji wizerunkowej, ale nie zmienia oceny prawnej: brak jest przepisu, który legitymizowałby wcześniejsze jednostronne rozłożenie zapłaty na raty z powodu rzekomego „zagrożenia życia lub zdrowia” sprzedającego.

Źródła: Na potrzeby analizy wykorzystano doniesienia m.in. PAP (cyt. za GazetaPrawna.pl i Bankier.pl), relacje portali informacyjnych (Onet, TVN24, Money.pl, Business Insider Polska) oraz wypowiedzi samego Karola Nawrockiego z wywiadu i konferencji prasowej. Kluczowe cytaty i fakty pochodzą z ww. źródeł i zostały potwierdzone odpowiednimi odnośnikami: gazetaprawna.pl, money.pl, businessinsider.com.pl.

{kind=link}